概率论复习1

概率分布函数:概率分布函数是指定区间内随机事件(变量)发生(取值)的统计值分布规律的数学表示。即对于任意实数X,事件x在x<X范围内,每个点发生的概率分布函数可以表示为:F(x)=P(x<X),显然0<=F(x)<=1,在给定区间a<=x<=b上,概率分布函数决定了事件(取值)x的发生概率,它反映了随机事件(取值)的统计特性。

概率密度函数:概率密度函数是随机事件(变量)在单位区间内发生概率的数学表示。

概率密度函数是概率分布函数的一阶导数

六种分布

1、0-1分布(伯努利分布)$B(1, p)$

- 概率分布函数:$P(X=x)=p^{x}(1-p)^{1-x}, x=0.1$

- 期望:$E(x)=P$

- 方差:$D(x)=P(1-p)$

2、二项分布$B(n, p)$

n次独立重复的伯努利分布

概率分布函数:$P(x=x)=C_{n}^{x} p^{x}(1-p)^{n-x}$

期望:$E(x)=n p$

方差:$D(x)=n p(1-p)$

3、泊松分布$P(\lambda)$

- 概率分布函数:$P(x=x)=\frac{\lambda^{x}}{x !} e^{-\lambda}, x=0,1,2, \cdots$

- 期望:$E(x)=\lambda$

- 方差:$D(x)=\lambda$

4、均匀分布$R(a,b)$

概率分布函数:$f(x)=\left\{\begin{array}{cc}\frac{1}{b-a} & a \leqslant x \leqslant b \\0 & \text { 其他 }\end{array}\right.$

期望:$E(x)=\frac{1}{2}(a+b)$

方差:$D(x)=\frac{1}{12}(b-a)^{2}$

5、指数分布$E(\lambda)$

- 概率分布函数:$f(x)=\left\{\begin{array}{cc}\lambda e^{-\lambda x} & x>0 \\0 & x<0\end{array}\right.$

- 期望:$E(x)=\frac{1}{\lambda}$

- 方差:$D(x)=\frac{1}{\lambda^{2}}$

6、正态分布$N(\mu, \sigma^{2})$

- 概率分布函数:

- 标准正态分布

- 期望:$\mu$

- 方差:$\sigma^{2}$

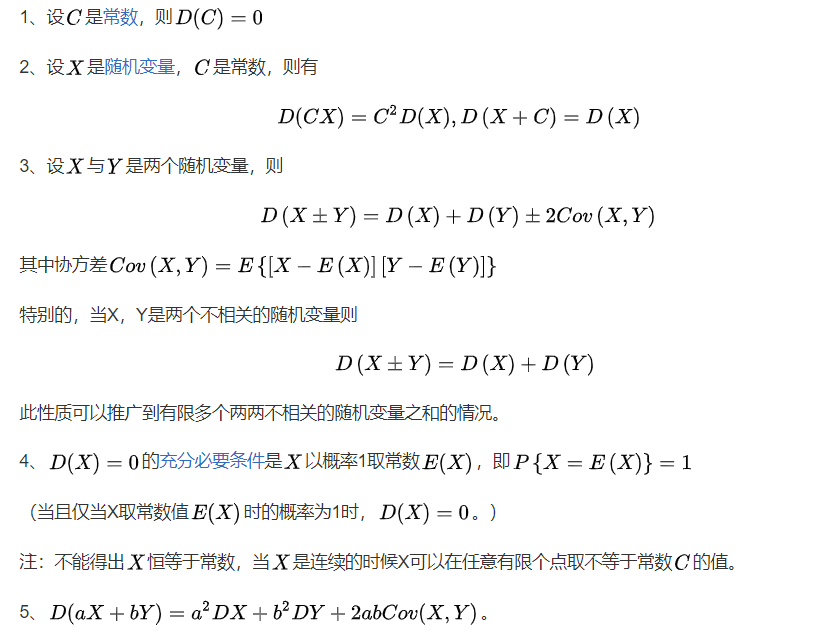

期望、方差、协方差、相关系数与矩估计

期望:

期望的性质

设Y是随机变量X的函数$Y=g(X)$ g是连续函数

- 如果$X$是离散型随机变量,它的分布规律是${P\left\{X=x_{k}\right\}=p_{k}, k=1,2, \cdots,}$若${\sum_{k=1}^{\infty} g\left(x_{k}\right) p_{k}}$绝对收敛,则有

- 如果$X$是连续型随机变量,它的概率密度为$f(x)$,若${\int_{-\infty}^{\infty} g(x) f(x) \mathrm{d} x}$绝对收敛,则有

方差:

方差还可以用公式:${D(X)=E\left(X^{2}\right)-[E(X)]^{2}}$

方差的定义式:$D(X) = E\{[X - E(x)]^{2}\}$

性质:

协方差:

协方差用于衡量两个变量的总体误差。方差是协方差的一种特殊情况,即当两个变量是相同的情况

期望值分别为 $E[ X]$与$E [ Y ]$的两个实随机变量$X$与$Y$之间的协方差 $Cov(X,Y)$ 定义为:

协方差与方差之间有如下关系:

协方差与期望值有如下关系:

协方差的性质:

Pearson相关系数

若$\rho_{x,y}=0$,则称X与Y不线性相关

性质:

卡方分布、F分布、T分布

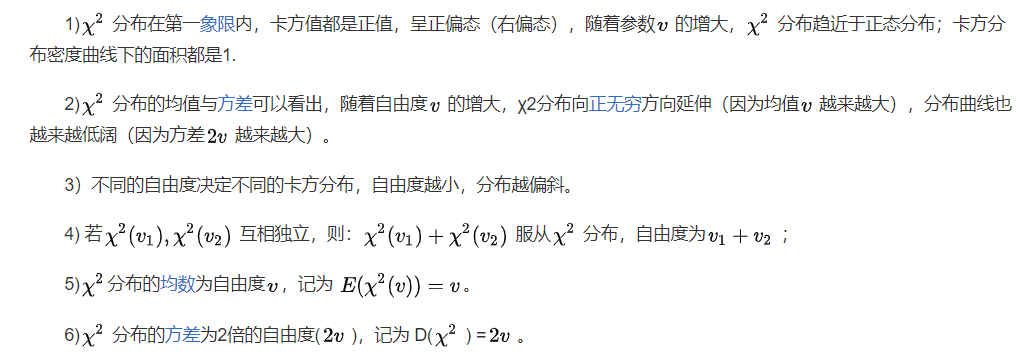

卡方分布$\chi^{2}(v)$:

- 若n个相互独立的随机变量$\xi_{1}, \xi_{2}, ……, \xi_{n}$均服从标准正态分布$N(0,1)$,则这n个服从标准正态分布的随机变量的平方和 $Q=\sum_{i=1}^{n} \xi_{i}^{2}$ 构成一新的随机变量,其分布规律称为$\chi^{2}$分布,其中参数 $n=v$,称为自由度

- 正如正态分布中均数或方差不同就是另一个正态分布一样,自由度不同就是另一个$\chi^{2}$分布

- 当自由度$v$很大时,$\chi^{2}$分布近似为正态分布

- 性质:

F分布$F \sim F\left(n_{1}, n_{2}\right)$

F分布是两个卡方分布除以其自由度之后的比值

若总体 $X \sim N(0,1),\left(X_{1}, X_{2}, \ldots, X_{n_{1}}\right) \text { 与 }\left(Y_{1}, Y_{2}, \ldots, Y_{n_{2}}\right)$ 为来自X的两个独立样本,设统计量

则称统计量F服从自由度$n_{1}$和$n_{2}$的F分布,记为$F \sim F\left(n_{1}, n_{2}\right)$

T分布$t(n)$

假设$X$服从标准正态分布$N(0,1)$,$Y$服从$\chi^{2}(n)$分布,那么 $Z=\frac{X}{\sqrt{Y / n}}$ 的分布称为自由度为$n$的$t$分布,记为$Z \sim t(n)$

随着自由度逐渐增大,t分布逐渐接近标准正态分布

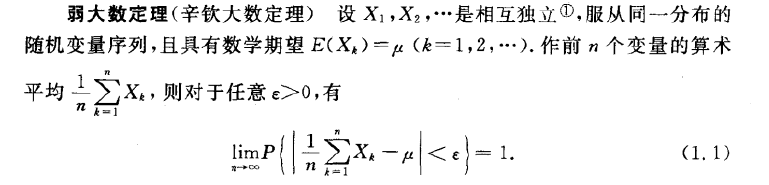

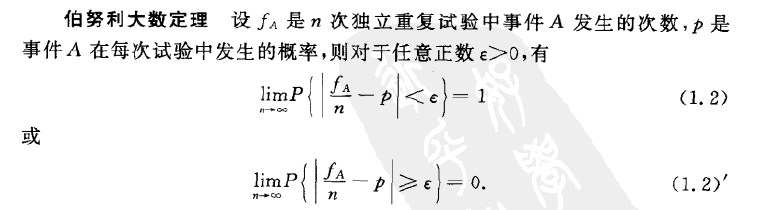

大数定律与中心极限定律

切比雪夫大数定律

伯努利大数定律

辛钦大数定律

伯努利大数定律

中心极限定律

独立同分布的随机变量,构造一组新的变量,使之服从$N(0,1)$

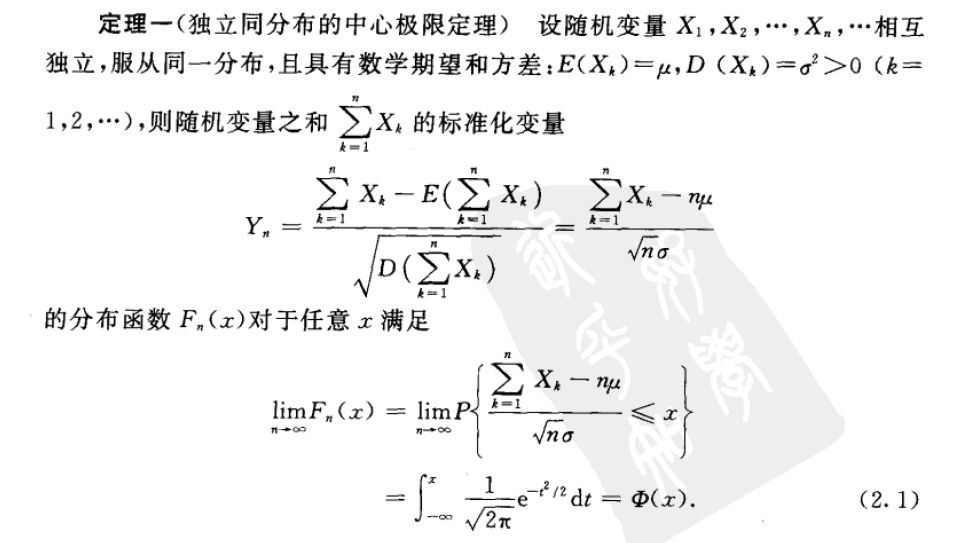

定理一:

- 定理二:(定理一的特殊情况)